立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

今日需要关注的数据有,德国1月IFO商业景气指数和美国11月耐用品订单月率初值。

周一,美元兑多数主要货币走弱,日元大幅上涨,黄金价格刷新历史新高;与此同时,投资者纷纷研判,若日美联手入市支撑日元,可能会进一步恶化市场对美元的情绪。此前,美国政府反复无常的政策制定扰动了金融市场,美元刚经历了自5月以来表现最差的一周;期权市场上,美元相关定价也正迈向至少2011年以来最悲观的水平。

界面新闻记者 | 杨志锦

时分回到5年前。

2020年9月12日,西安曲江国外会议中心,首届中国金融四十东谈主“曲江论坛”在此举行。一向以谏言著称的时任东谈主民银行金融矫健局局长孙天琦在会上直言:“我国不缺大银行,此次信用社更正流程中,一定要保执农村信用社、县级农商行法东谈主地位的矫健。”

与宇宙展业的大行、股份行及城区有筹办的城商行不同,县域法东谈主银行(农信社、农商行、农合行、村镇银行等)有筹办范围严格限制在所在地,是服务县域经济与“三农”的主力军。

自2010年天津农商行建树后,十余年来再无省级农商行获批。期间,监管部门以致中央一号文献也屡次提倡要“保执农村金融机构县域法东谈主地位和数目总体矫健”,旨在指令关系机构当场投信贷放,驻防其从农村“抽水”(从农村经受入款到城市放贷)。

然则,场地组建省级农商行的意愿永远厉害。2020年新一轮农信社更正启动后,孙天琦的发言被视为延续原有监管导向的信号。

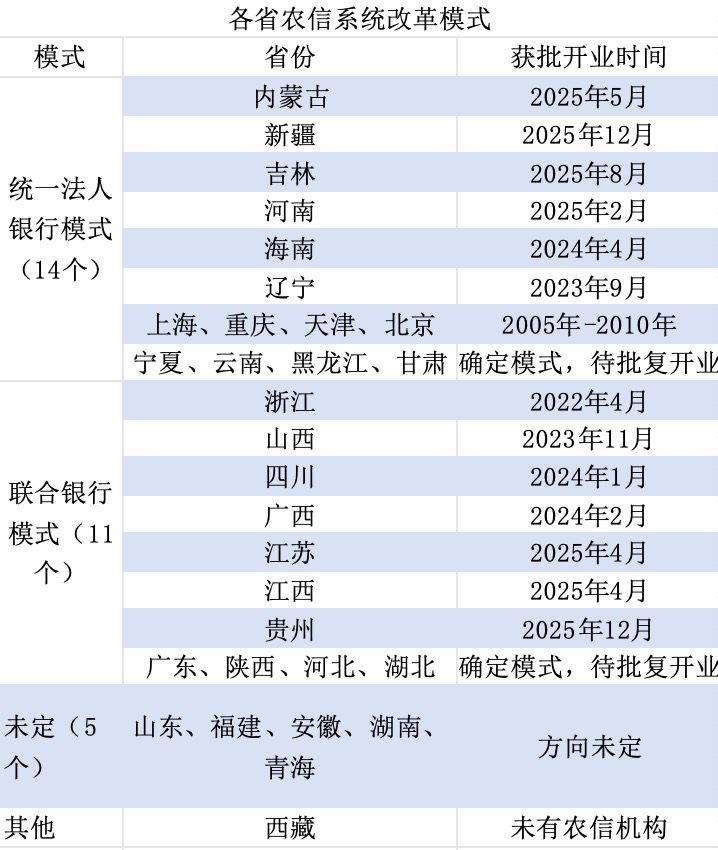

出人料想的是,三年之后的2023年9月,辽宁省农商行挂牌建树,成为新一轮更正中首家选择全省谐和法东谈主模式的省级农商行。据界面新闻记者梳理,贬抑本年2月,海南等五省份也组建了省级农商行。同期,山西等七省份则采用了省级农商连合银行模式。此外,另有八个省份也已明确更正目的。

界面新闻记者字据公开信息制表,贬抑2026年2月

界面新闻记者字据公开信息制表,贬抑2026年2月

在全省谐和法东谈主模式下,市县法东谈主滚动为省级农商行的分支机构。在连合银行模式下,多省份还组建了地市级的农商行,市县法东谈主则成为地市农商行的分支机构。

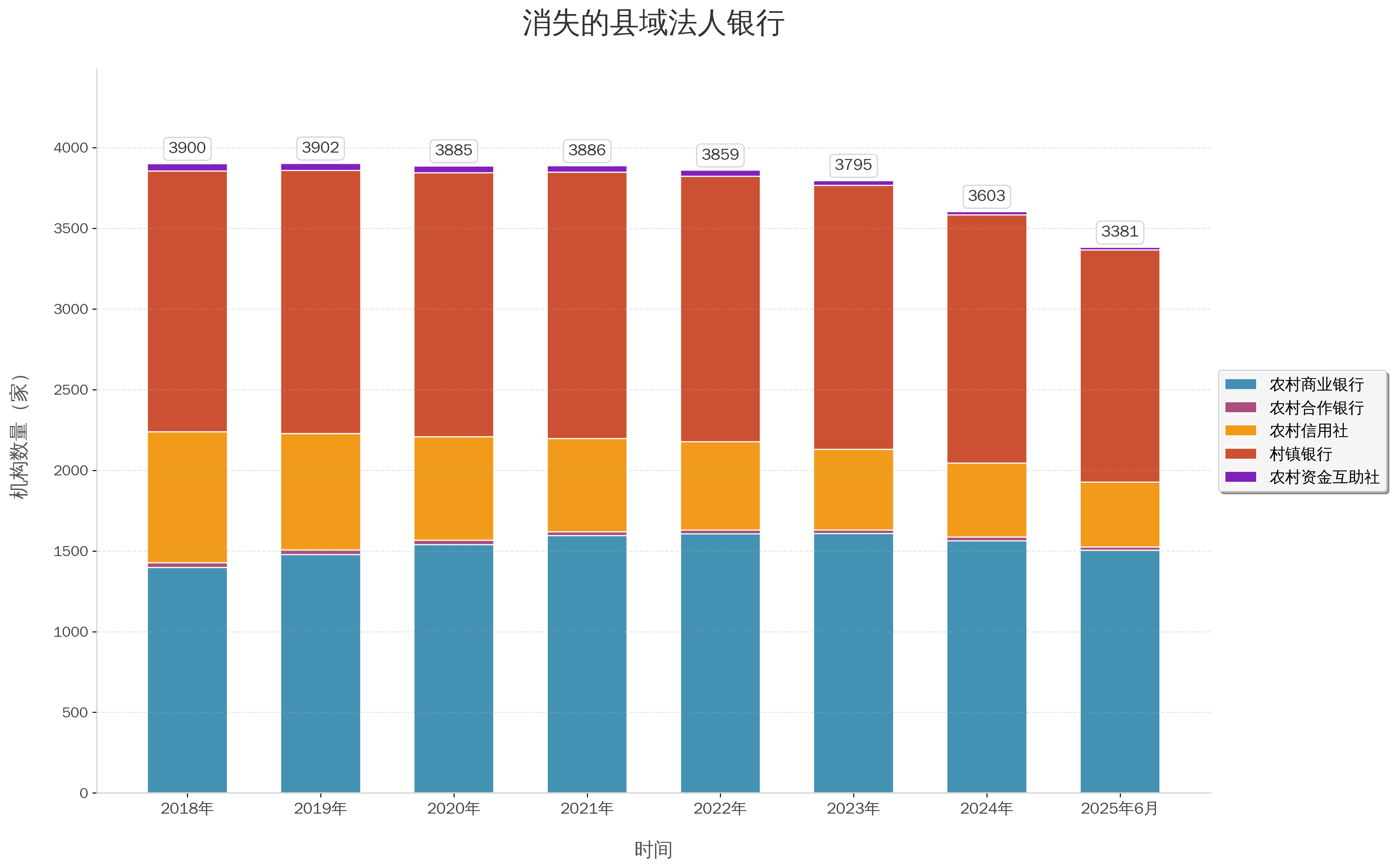

换言之,原先孤苦运作的县域法东谈主银行正稳固退出舞台。据国度金融监管总局数据,贬抑2025年6月,农信社、农商行、农合行、村镇银行等数目磋商3381家,比较2019年末减少519家。

界面新闻记者字据同花顺ifind、金融监管总局数据制图

界面新闻记者字据同花顺ifind、金融监管总局数据制图

不错预期,跟着农信社更正执续深入及村改支(村镇银行改为支行)的鼓吹,县域法东谈主银行数目还将会大幅减少——“县域法东谈主地位和数目矫健”的要求已在新一轮更正中淡化,中央则提倡“鼓吹中小金融机构减量提质”。

界面新闻记者采访了解到,这一行变背后主要有两大原因:其一,2019年以来国有大行执续加码普惠金融,县域及农村金融市集已出现供给迷漫。跟着部分优质客户被大行“掐尖”,不少农商行面对“入款多、贷款少”的困局。

其二,许多农村金融机构有筹办压力加大,通过团结重组可擢升抗风险才气、杀青限度效应,更好搪塞数字期间的挑战。

“废井田,争霸急”。淹没藩篱后,省级农商行、地市农商行纷繁进入城市市集,与大型银行、股份行及城商行同台竞争;而在县域及农村,农商行也面对着国有大行与城商行的下千里冲击。

中国银行业已步入一个全面竞争、混战交锋的新阶段。

“双矫健”的由来

农信社在中国的历史已有百年。1923年,河北香河县的一家民间慈善组织创办了中国历史上第一家农村信用互助社。

更正通达后,农信社先划归农业银行不绝,1996年杀青孤苦运营。为惩办产权不清、历史职守重等问题,国务院于2003年印发《深化农村信用社更正试点决议》(国发【2003】15号文献),启动农信社更正。

15号文提倡两大更正目的:一所以法东谈主为单元更正信用社产权轨制,其径直完了即是产生了广阔的市县小法东谈主;二是建树省联社,崇拜不绝、率领、协调、服务市县小法东谈主,而省联社由市县小法东谈主入股。

“德国储蓄银行集团的模式讲解,小银行需要市集化、多派司的大平台来提供扶持,省联社恰是饰演这么的脚色。”浙江农商连合银行某高管对界面新闻记者示意。

同期15号文允许顺应条目的地区组建农商行,最终四大直辖市组建了谐和法东谈主银行,但2007年重庆农商行组建时已引起争议。

那时原银监会对该决议示意扶持,合计通过新设团结形势组建重庆农商行,故意于增强成本与有筹办实力,而央行则对此执保属见识。

央行合计,应坚执农信社县(市)法东谈主地位的历久矫健,并指出在服务县域和农村金融方面,小限度的零卖银行相较于宇宙性或区域性大银行更具上风。

最终,重庆农商行得以组建。但2008年召开的十七届三中全会首度明确“保执县(市)社法东谈主地位矫健”,尔后又增多了“数目矫健”的要求。自此,县域法东谈主“地位矫健”与“数目矫健”历久成为农信社更正的紧要原则,中枢在于驻防农信社从农村“抽水”。

时任央行研讨局局长张健华那时示意,农信社自身是驻足于当地的,如果把它团结成一个大的、宇宙的或省级的机构,那它有可能脱离服务“三农”的目的。

“县域法东谈主地位和数目矫健意味着资金不出县,倒逼县域法东谈主履行好支农支小支微的职责。”朔方省份某农信社高管对界面新闻记者示意。

2020年5月,原国务院金融委办公室发文称,将推出11条金融更正设施,包括制定农村信用社深化更正实践见识,新一轮农信社更正由此拉开帷幕。

贬抑本年2月,已有13个省份组建了全省谐和法东谈主的农商行或省级农商连合银行,另有7个省份也明确了改制目的。在此布景下,广阔县域法东谈主已变成省级农商行、地市农商行的分支机构,“双矫健”的要求已然减轻。

证配所配资县域金融供给已相对迷漫

“双矫健”要求的减轻,不仅有农村金融机构自身的成分,更反馈了行业花式的潜入变迁。

故事要从2017年说起。当年召开的第五次宇宙金融干事会议反复说起“实体经济”一词,中枢要求即是金融要为实体经济服务,资金要流向实体经济。

金融界限开动了扶持特定界限的动作,其中普惠小微界限是要点扶持目的。2019年的政府干事敷陈首度设定了普惠金融量化增长目的,要求当年大行小微企业贷款增长30%以上。当年国有大行逾额完成任务,尔后几年也保执着20%傍边的增速。

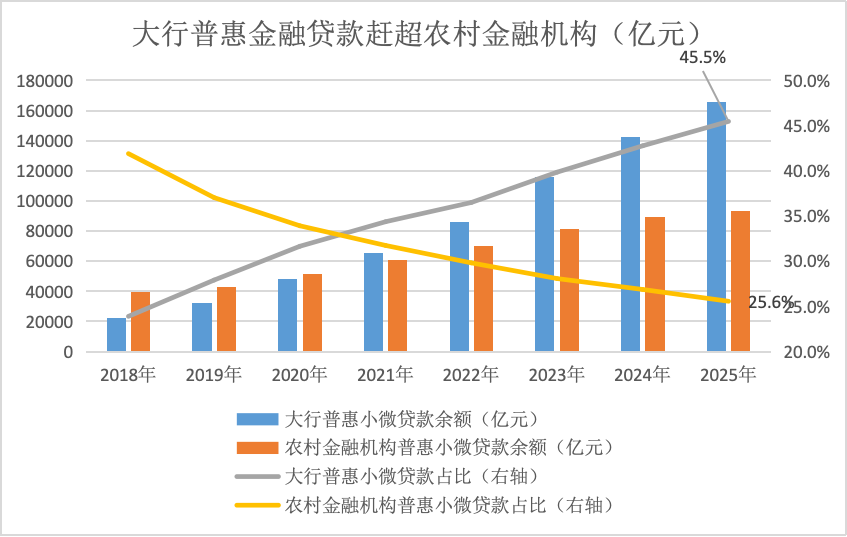

国度金融监管总局数据骄横,2018年-2025年9月末,1元免费配资大行普惠小微贷款余额增长6倍至16.6万亿,占比飞腾22个百分点至45.5%;同期农村金融机构普惠小微贷款余额仅增长1倍至9.3万亿,占比下跌16个百分点至25.6%。

界面新闻记者字据同花顺ifind、金融监管总局数据制图

界面新闻记者字据同花顺ifind、金融监管总局数据制图

毫无疑问,普惠金融市集的花式已然大变,大行在短短数年间得回主导权,对农村金融机构酿成挤压。

“底本好多小的零卖客户在咱们这,但大行这几年拿着3%的贷款利率杀到了普惠金融市集,咱们一些客户被掐尖了。”前述浙江农商连合银行高管对界面新闻记者示意。

在此布景下,县域、农村金融供给已不再是短少,而是出现了一定程度的迷漫,诸多农商行以致出现贷款放不出去的情况,此时再要求“县域法东谈主地位和数目矫健”已无必要。

数字化进一步放大了大行下千里的冲击。凭借数字时候酿成的限度效应,大型银行获客的边际成本大幅缩短,严重削弱了农商行在普惠金融界限的上风。

“往常银行主要靠网点掩盖客户,大银行很难波及小场地、小企业。但刻下大银行十足有才气把服务作念到每个边缘、每个东谈主,何况成果更高、成本更低。”前述朔方省份省联社高管对界面新闻记者示意。

在他看来,金融科技擢升了风控成果,缓解了“成本高、成果低、风控难”的老问题。但金融科技参预大、宽恕成本高,需要足够的限度收入分担,如果收入限度不够,频频只可依赖外包或互助,反而削弱了自身竞争力。

财报数据骄横,2024年六大行金融科技参预总和达1255亿元,平均每家200多亿元,而农村金融机构均值不到5亿元。

“金融科技期间,农信社也好、村镇银行也好,更需要限度化。它们几千万、个把亿的成本,经不刮风波,很难发展起来。”前述省联社高管对界面新闻记者直言。

在他看来,农信社、村镇银行只好通过经受团结才能提高抗风险才气和限度效应,在数字化期间糊口下来。

“往常常说中国不缺大银行,缺服务下层的小银行,诞生村镇银行亦然为了填补农村金融空缺。然则银行有筹办需要限度效应,限渡过小难以执续发展,也就不成能扶持三农、小微。”前述省联社高管示意。

农信社、村镇银行的风险表露也加快了超等农商行的组建程度。金融监管总局的数据骄横,2019年前后农村金融机构不良贷款率贴近4%;央行2021年评级完了骄横,农村金融机构、村镇银行高风险机构数目差别为271家和122家,磋商占一王人高风险机构的93%。

“咱们仅仅报表的盈利才气强,本质不良率很高,但场地财政拿不出来钱来补充成本。当听到建树省级农商行来经受团结咱们时,我长舒连气儿。”朔方省份某地市农商行行长对界面新闻记者坦言。

混战交锋新阶段

在农村县域法东谈主整合为地市农商行或省级农商行后,其各面孔标权臣改善,有助于获取更多业务禀赋。

举例海南农商行得回场地借主承销商资历;内蒙古农商行组建后阐发谐和法东谈主上风,总行深入对接内蒙古各大厅局、要点企业、同行机构和属地政府,2025年中标各样专项资金存放面孔26个,新增入款20亿元。

最大的变化依然在于,农商行体量壮大后,客不雅上具备了“垒大户”与“进城”的禀赋。其中,“垒大户”是省级农商行领颠倒百亿的净成本质量(相较之下县域农商行仅为数千万大略数亿元),为其拓展对公大客户提供了坚实的成本基础。

“进城”则指省级农商行、地市农商行可杀青跨区域调配资源,不仅可将A县入款投放至B县,也可将农村地区资金用于发展城市业务。

江西农商连合银行客岁10月份召开的有筹办时事分析会就指出,要聚焦推动城区业务突破的现实课题,主动想考、改动求变,效用推动城区业务擢升。

告成亦然权臣的。海南农商银行授信不绝部崇拜东谈主客岁5月示意,通过谐和法东谈主更正,将之前全省各市县农信机构“道不同”的景色,改制为全省只好一个法东谈主的“谐和作战”景色,杀青了授信业务的集约化、专科化和数字化不绝。

海南农商行数据骄横,2025年一季度该行投放贷款208.39亿元,比较客岁同期增长25%;其中对公投放113.33亿元,同比增幅近3成。

城商行也感受到了压力,因为团结后的省级农商行成本实力、金钱限度频频大于省级城商行。如河南农商行金钱限度2.7万亿元(2025年3月末),同期华夏银行金钱限度为1.4万亿元,前者险些两倍于后者。

“咱们省农信系管辖颠倒万名职工和数千个网点,在网点掩盖和东谈主员限度上远超咱们。跟着全省谐和农商行的组建,全体架构跟咱们越来越像,他们要在城市跟咱们竞争,咱们也要在农村和他们竞争。”朔方省份某城商行行长对界面新闻记者示意。

在此之前,城区市集主若是大行、股份行和城商行在竞逐。如今跟着农商行进城,城区战局突然升温。这一幕,恍如上世纪90年代四大行突破专科藩篱时的历史重演:

彼时,四大行的有筹办界限稳固突破,业界形象地称之为“农行进城、工行下乡、中行上岸、建行破墙。”以工动作例,其以城市公司金融为主,但也在发展农村金融。

时于当天,四大行业务河山已高度趋同,但各别化底色犹存:农行深耕县域农村,工行在城市公司金融界限上风隆起,中行国外化布局独具上风,建行则延续建筑界限专科特点。

关于农商行而言,虽已“进城”,但县域农村也曾其不成动摇的计策土产货。然则,跟着国有大行重返县域、城商行“下乡”,昔日农商行一家独大的县域农村市集,已演变为国有行、城商行、农商行三方角力的新战场。

金融监管总局数据骄横,贬抑2025年末,国有大行、股份行、城商行、农村金融机构金钱限度差别为204万亿元、76万亿元、66万亿元、61万亿元,差别占银行业金钱的43%、16%、14%、13%,农商行在银行业占据着辛苦的一隅之地。

限度以外,亦有隐忧。“外界看到的是农商行几十万亿的金钱,但咱们看到的是高不良。”一位金融监管东谈主士对界面新闻记者直言。相较于其他三类银行,农商行的有筹办不绝才气也曾彰着短板,将来仍需加紧“补课”。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

使命剪辑:曹睿潼 牛人策略

万生优配优配网官网翔云优配启盈优配广瑞网配资盈富优配提示:文章来自网络,不代表本站观点。