立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

中国是全球最大的大宗商品进口国,但目前全球大宗商品基准价格的定价权仍集中在伦敦、新加坡、纽约等国际金融中心。中国方面希望进一步增强自身对大宗商品价格的影响力,而此次开放举措也与提升人民币国际吸引力的目标相辅相成。

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

起首:尧望后势

一、中国外贸走向多元化、高端化

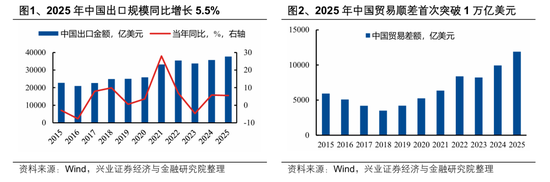

2025年在复杂外部环境下,中国外贸抓续超预期,展现出强盛韧性。2025年濒临天下经济复苏疲软以及关税摩擦升级等诸多不利成分,中国出口总数来到历史新高,同比增长5.5%。同期,中国贸易顺差初度破损1万亿好意思元,同比大幅飞腾19.8%。

外贸成为经济增长的要紧引擎。宏不雅经济层面,2025年货色和处事净出口对GDP增长的拉动作用达到1.64个百分点,创下自2007年以来的次高水平,仅次于2021年。上市公司层面,出口链2025Q3盈利增速录得12.96%,显然优于全A非金融(1.92%),也曾继续9个季度赢得最初,何况增速差扩大至11.03pct。

地区结构上来看,外需多元化特征进一步强化,新兴市集的增量有用填补了好意思国市集的减量。受关税贸易摩擦影响,2025年中国对好意思平直出口显然承压,同比下降19.79%,对出口总范围变成2.91%的负担。好意思国在中国出口中的比重进一步下降3.53pct至11.15%。新兴市集则接棒齐全快速增长,成为新的出口压舱石。除中国港澳台地区外,非洲/东盟/中东地区出口增速靠前,别离齐全25.9%/13.64%/9.7%的同比增长,对出口总范围变成1.29%/2.24%/0.64%的拉动。除此除外,中国对欧盟出口也正在稳步配置,同比增长8.57%对出口总范围变成1.43%的正向拉动。

产品结构上来看,中国外贸商品结构抓续向价值链上游攀升,中高端产品推崇隆起。2025年电机/电气产品、机械、汽车、船舶等中高端制造业仍是出口主力,别离为出口总范围带来了44.10%/17.67%/16.05%/6.99%的拉动。而产物、玩物、袜靴等传统轻工业成品出口范围则在关税摩擦和产业链外迁的双重打击下出现显然下降。

进一步按照终局市集拆分来看,东盟邻接中国产业链溢出与贸易转口,对中国要紧商品出口均孝敬了主要增量。其他新兴市集亦正在成为中国车、船、电等中枢工业品出口新的增长极。欧洲市集再工业化和动力转型进度锁定对华绿色工业品的需求,重复东说念主口老龄化驱动对华医药进口扩容。而除了商品市集套利带来的铜需求除外,好意思国市集对中国要紧出口商品的平直需求均出现了不同程度的萎缩。

二、2026年出海链有哪些细目性较高的契机?

2.1、天下供应链重构

在天下地缘政事博弈常态化的宏不雅配景下,天下工业体系正在完成从“效果优先”向“安全与自主”的真切范式转型,这将抓续带来大量基础才智和工业化建设需求。泰西发达国度成宥恕土再工业化,及“近岸外包”“友岸外包”原则下向新兴市集国度进行供应链回荡。重复好意思联储降息周期开启,也将进一步开释新兴市集经久被高利率压制的融资与扩产后劲。

在此大配景下,中国出口结构相应出现恰当性退换:连年来中国出口的消费品范围占比趋势性收窄,而处事于天下制造业供应链重建的中间品和成本品进一步占据主导。

成绩于期间解围与范围效应下的成本上风,中国在电动汽车、电板、半导体、船舶、机械拓荒等2018年以来天下出口快速增长的要紧工业品类中均霸占了大量的增量市集份额。

另一方面,天下供应链重构也加快了中国企业的产能天下化布局。把柄A股上市公司在东盟/印度/墨西哥建设产能/子公司公告数目不雅察中国企业出海情况,2025年这一数值来到229家,较2024年快要翻倍。何况,中国产能出海并非是浅显的供应链回荡,而是中国脉土供应链的蔓延,即建厂期需要大量的中国拓荒进口,投产后则需要抓续从中国进口中间品。

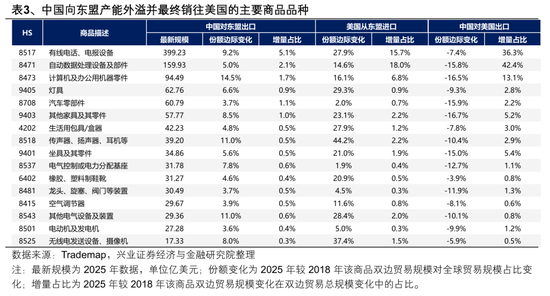

东盟、墨西哥、印度等是中国产能出海的主要邻接方。从出进口份额变化和出海建厂数据来看,东盟对中国产业链外溢的邻接较为全面,隐敝了纺织衣饰、家电产物、消费电子、汽车等多项产业,而墨西哥和印度则呈现出显然的“单一赛说念”特征,别离邻接了中国的汽车和消费电子产业链。

玄虚而言,中国制造正在迟缓与本轮供应链建设变成深度绑定,而这种供应链的深层妥洽难以被自便堵截,反而因出海而变得愈加雅致,也进一步带动中国从“最终产品出口国”向“天下基础工业提供商”的变装转型。

2.2、AI膨胀周期

国外景气相沿下,AI算力硬件是当下中国成本市集的中枢干线之一。但旧年年末以来市集长久对AI膨胀周期的抓续性抱有疑虑,担忧国外巨头算力武备竞赛催生的大范围融资与成本开支关于企业自己金钱欠债表的压力。

瞻望后续,从宏不雅投资范围、上市公司财报和流动性环境的历史横向对比来看,AI膨胀周期仍具有抓续性,能够对AI算力硬件的高增长变成有劲相沿。

宏不雅经济层面,1元免费配资从电脑拓荒+通讯拓荒+数据中心投资和信息期间惩办拓荒占好意思国GDP的比重来看,尽管AI界限的成本开支显赫飙升,但显然低于科网泡沫时期。

上市公司层面,尽管科技巨头通过举债融资的样式以扩大成本开支激发市集担忧,但对比科网泡沫,现时好意思股科技龙头金钱欠债表和现款流量表依然健康。轨则25Q3,标普500信息期间板块净债务权柄比和净债务/EBITA均低于90年代。何况主要科技龙头充裕的解放现款流仍不错隐敝成本开支,CAPEX占解放现款流比重距离90年代科网泡沫时期高点仍有一定距离。

流动性层面,当下也较科网泡沫存在显赫上风:为谨慎经济过热,好意思联储于1999年6月开动加息周期,一年之内加息175bp,马上推高了融资成本,加快了那时互联网公司的现款浪费;而现时好意思联储正处于降息周期,流动性已而收紧导致AI企业融资变难的担忧在2026年能够率不会齐全。

此外,从最新的科技巨头成本开支教诲来看,科技巨头2026年景本开支看护高增,产业链新期间、新需求加快推动。2025年,国外主要云处事厂商成本开支显赫放量,北好意思四大云处事厂商成本开支统共达3592亿好意思元。2026年亚马逊、谷歌、Meta、微软四家云处事厂商成本开支教诲统共约5987亿好意思元,同比预计增长67%,反应武备竞赛逻辑下,天下AI算力需求依然具备较强细目性。

与此同期,AI成本开支高增长的影响正在向凹凸游传导:上游好意思国AI用电需求激增,极大拉动电网拓荒、储能装备的终局需求;下流端侧硬件落地旅途清醒,国内制造业龙头加快受益,跟着端侧AI硬件出货量抓续攀升,国内东说念主形机器东说念主、消费电子等产业链龙头将充分受益。

2.3、AI膨胀周期

除了产品出口和产能外溢之外,中国企业出海另一大趋势在于文化与期间的全所在价值输出。

文化输出具体体现为IP出海(潮玩、游戏等)与生计样式出海(新餐饮、互联网电商等)。

潮玩:泡泡玛异常头部企业通过土产货化运营和转换性IP瞎想收效打入国际市集,2025年H1国外业务收入占比初度跨越40%,国外增速显然高于原土。

游戏:把柄《2025年中国游戏产业叙述》,2025年我国自主研发游戏国外市集骨子销售收入达到204.55亿好意思元,同比增长10.23%,这一收入范围已继续六年保抓在千亿元东说念主民币以上。何况AI期间的深度期骗正在重塑出产流,加快内容生成并大幅普及土产货化效果,有用缩小了出海的角落成本。

盛康优配

新餐饮:以蜜雪冰城为代表,在东南亚等相近市集,中国新茶饮品牌凭借“高质价比”快速霸占市集份额,得志了当地年青群体对崭新体验和唐突空间的需求。

互联网电商:以Temu、Shein等为代表,依托中国宏大的轻工业供应链,通过C2M(消费者直连制造)口头,将“多快好省”的价值成见天下化,不仅输出了产品,更输出了中国电商的高效践约方法与算法保举才智。

与此同期,以转换药BD为代表的期间出海也备受情愫。2025年中国转换药深度融入天下产业链,自主出海与License-out双线发力,多款新药在好意思欧齐全贸易化并放量,BD往还金额与数目抓续攀升,成为天下转换药要紧供给方。而瞻望2026年,更多大单品潜在出海契机值得期待。

三、哪些出海链细分标的值得情愫?

斟酌到多国贸易保护风潮昂首和东说念主民币汇率增值带来的潜在负面影响,咱们将归拢国外毛利率数据筛选国外盈利水平较高、有充分意愿在国外膨胀的行业。

玄虚国外需求、国外毛利率、国外建厂等多维度成分,2026年电新(电板、电网拓荒)、机械(工程机械、专用拓荒、通用拓荒、自动化拓荒)、TMT(电子、通讯、游戏)以及转换药、新消费、造船、商用车、汽车零部件、化学成品等细分标的均存在细目性较强的出海契机。

在上述行业中,咱们进一步从在手订单和盈利预期两个角度启航,筛选出2026年功绩有望加快上行的出海链行业。

在手订单视角:以【公约欠债+预收账款】来表征企业在手订单情况。历史数据涌现,全A非金融在手订单增速不错行为功绩增速的最初规划(最初1.2个季度),提前反应企业出产计较活跃度。咱们筛选25Q3订单增速同比高增,何况近几个季度订单增速趋势性向好的行业。

一致预期视角:从Wind一致预期启航,咱们要点筛选出26年预期功绩增速在30%以上,何况相较于25Q3有所改善的细分标的。

最终,玄虚斟酌2026年功绩推崇和当下估值水平,咱们要点提醒商用车、电板、工程机械、化学制药、游戏行业的投资契机。

风险提醒

国表里经济数据变化超预期,国外贸易战略变化超预期

证券料到叙述:《2026年出海链有哪些投资契机?》

对外发布时候:2026年2月20日

叙述发布机构:兴业证券股份有限公司(已获中国证监会许可的证券投资斟酌业务阅历)

本叙述分析师 :

张启尧 SAC执业文凭编号:S0190521080005

张倩婷 SAC执业文凭编号:S0190521110002

夏秋 SAC执业文凭编号:S0190524100001

新浪声明:此音书系转载改过浪协调媒体,新浪网登载此文出于传递更多信息之成见,并不虞味着赞同其不雅点或说明其描摹。著述内容仅供参考,不组成投资提议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:杨赐 股配网配资

信钰证券富华优配诚多网配资启盈优配迎尚网配资盈富优配提示:文章来自网络,不代表本站观点。