立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

导致上述现象的原因很多:家长约束引导陪伴不够,学校教育引导不力,但很重要的一条原因恐怕还是在利益驱动下,网络游戏平台履行社会责任不到位,对落实青少年防沉迷游戏和相关实名制度的暧昧松软态度。

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

开首:张忆东策略寰球

嘉汇优配咱们在2月25日的敷陈《好意思伊战云投射国际纪律重构,策略资源迎来回转式价值重估》中,对战斗所在与硬核资产作出判断:破裂形态更可能演化为合手续性深度空中打击+短期斩首式行径;中东地缘政事的影响或将参加短期极值,百年未有之大变局、国际纪律的重构则愈加真切东说念主心,黄金、航天军工、有色以致原油等策略资源的价值重估将是势在必行。

戒指本日,原油、黄金等资产在避险资金鼓励下已录得显赫涨幅,风险资产则出现联接抛售,日韩台股市大幅回撤,A股与港股同步走弱。咱们需要进一步回应两个要道问题:好意思伊破裂是否组成系统性风险?恒生科技是否需要不时减仓?

咱们的判断是,好意思伊破裂更像是国际纪律重构周期中的阶段性缩影,其合手续时候无意很短,且将来雷共事件可能反复出现!

但是,不管短期的地缘风险照旧韩流日晒,皆动摇不了本轮中国股市重估的底层逻辑即“新三角撑合手”——中国抽象国力的崛起和实现款融强国发奋、中国科技实现质的飞跃、中国经济企稳及中国社会钞票向权利资产的趋势性配置。

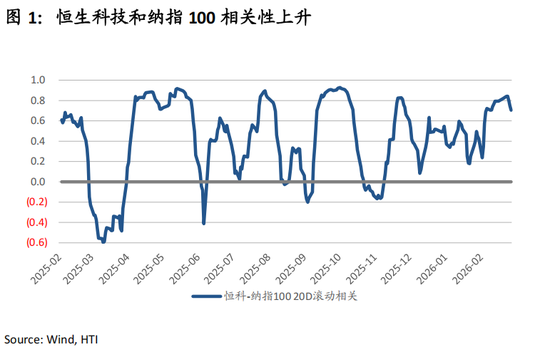

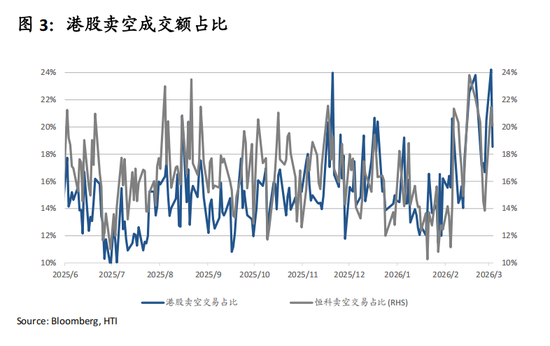

港股本轮调度主要源于“AI懆急症”、韩国日本股市虹吸效应一样波斯湾地缘风险。相对而言,A股在“硬科技+HALO加价设立”干线下更占优,日韩台受AI硬件景气初始走强;同期,港股里面资金在互联网四季报前基于盈利与政策不细目性而提前回避坏音尘,导致港股合座卖空成交占比守护在20%的高位。

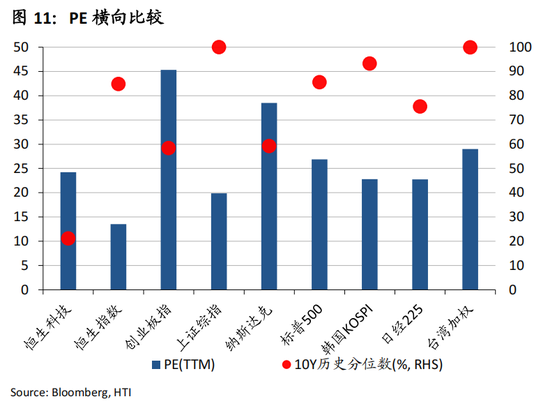

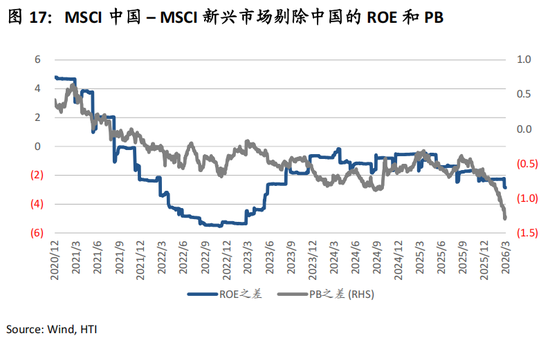

现时港股的诱骗力主要体当今“估值+结构”两方面。估值来看,恒生指数与恒生科技估值均处环球低位:恒生指数PE13.5x,较标普500、日经225与KOSPI折价均超过40%;恒生科技PE24.2x,较创业板指折价46%、较纳指折价37%,且在国外主要市集估值分位宽广偏高的布景下,恒科5年历史分位仅24%;同期恒生科技PE仍处5年均值下方1x尺度差。与此同期,2026年以来MSCI中国相对MSCI新兴市集剔除中国的“PB折价推广”雄伟于“ROE差距扩大”:ROE差由-2.3%扩至-2.9%,但PB差由-0.8x马上扩至-1.3x。

2025年港股“特质资产”(互联网平台、新耗尽、改造药、红利)合座跑出逾额收益。2026年头港股格调一度切换至“稀缺成长”的新科技的新股和次新股,2月初之后港股风险偏好呈现合座性降温回落。

现时,图穷匕见,港股具备价值重估的阿尔法契机在哪儿淘金?

领先,港股“硬核资产”,大量低估值上游和中游行业龙头的投资价值突显:上游资源、能源材料等策略资源在PPI改善与地缘扰动下兼具谢却与现款答复(能源股息率5.2%),工业里面的机械、家用电器等先进制造业龙头则受益出海扩份额。

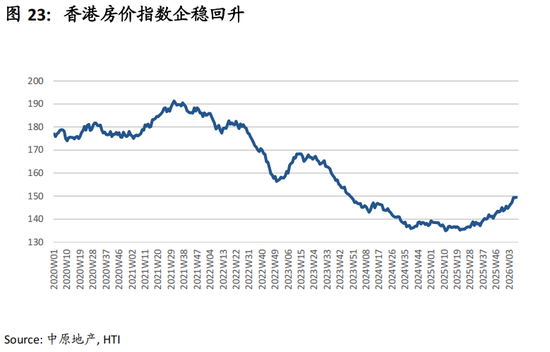

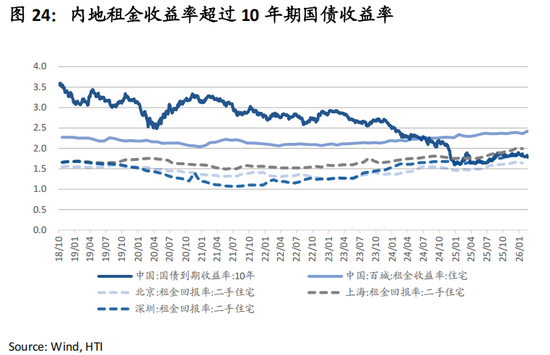

其次,顺周期的核心资产,市集关于中国房地产企稳和内需复苏的预期偏低、订价不足:地产企稳将是趋势性的,而不是短期好景不常。房地产资格5年多调度之后,跟着内地百城房钱收益率趋势性超过无风险收益率,一样贷款成本下降,房地产还是阐明步入底部区域。房地产产业链相关范围的龙头公司,包括:有色、钢铁、工程机械、化工、非银、耗尽以致互联网,皆将遍地产企稳与内需暄和回暖而产生阿尔法契机,绝顶是不才半年开释功绩弹性与估值设立动能。

第三,新科技的“稀缺成长”资产,主若是本体性受益于AI波浪的稀缺的硬科技资产,一样,受益于“十五五斟酌”的将来产业的新股次新股龙头。港股过程近期大幅度回调后,上述“稀缺成长”标的的拥堵度和性价比已彰着改善。

风险指示:地缘破裂与生意摩擦风险;好意思联储降息不足预期风险;中国经济复苏节拍和化债风险。

一、港股调度原因

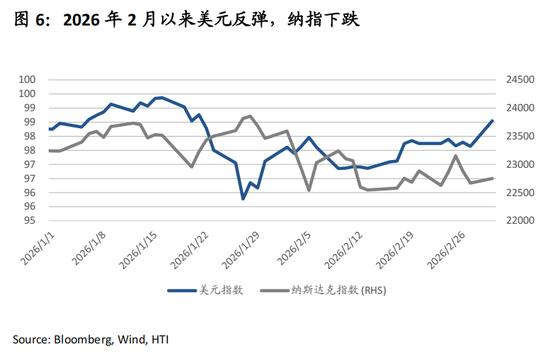

2025年三季度,恒生科技在中国科技行情带动下完成快速飞腾;四季度以来指数转入系统性回调阶段。参加2026年2月,市集围绕“AI懆急症”重新订价——在字节、智谱、MiniMax、Kimi等家具热度合手续上行的布景下,资金从存量龙头加快撤出;随后,好意思伊地缘政事进一步强化避险交游,指数最终跌破5000点。

港股调度背后的核心原因在于:

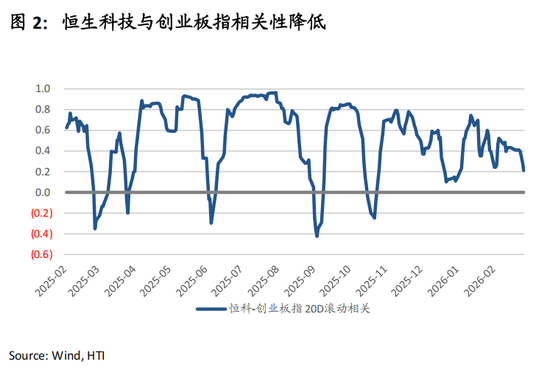

(1)与A股比拟:A股科技行情参加轰动后,算力相关硬科技发达更强,而恒生科技硬科技含量不高;A股结构中近期资金细心的“HALO”资产占比更高,传统行业加价带动估值设立,而港股传统行业占比相对较少。

(2)与好意思股比拟:城门火灾殃及池鱼,好意思股AI泡沫论和AI懆急症导致软件等传统信息技巧股票大跌,压制中概股和港股互联网的风险偏好同步走弱。

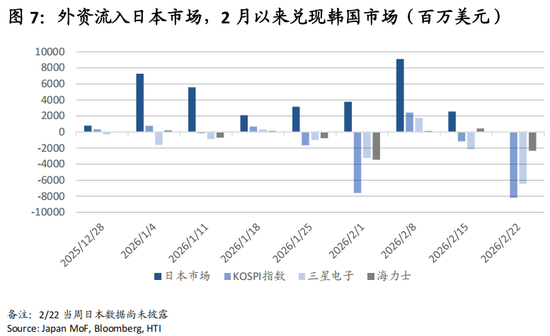

(3)与亚太股市比拟:日韩台股市在存储和先进制程等AI硬件带动下大涨,虹吸港股资金。

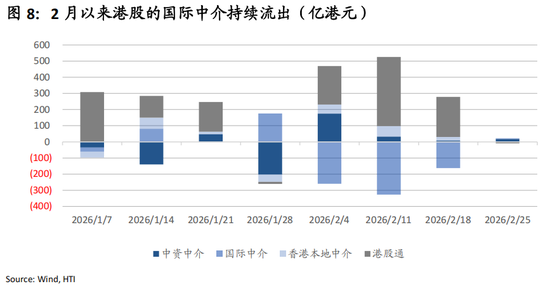

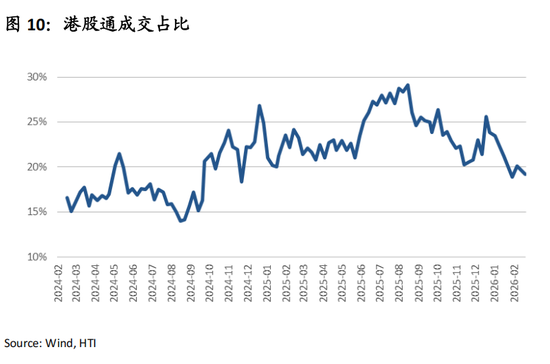

(4)港股本人原因:港股里面资金在互联网四季报前基于盈利与政策不细目性而提前回避坏音尘,导致港股合座卖空成交占比守护在20%的高位。2月以来,互联网龙头卖空量大幅加多,腾讯、阿里、网易较1月底分散翻了2.2倍、1.2倍和1.3倍。

外资流向方面,外资合手续加码日本市集,近两个月累计流入达343亿好意思元(12/28-2/21);同期在2025年12月至2026年1月28日历间,外资流入韩国主板53亿好意思元。可是自1月底以来,跟着韩国市集加快冲高,外资转为高位罢了,近一个月流出达169亿好意思元(1/29-2/27)。受日韩市集此前优异发达的吸挤效应影响,外资合手续流出港股市集,年头于今累计流出66亿好意思元。

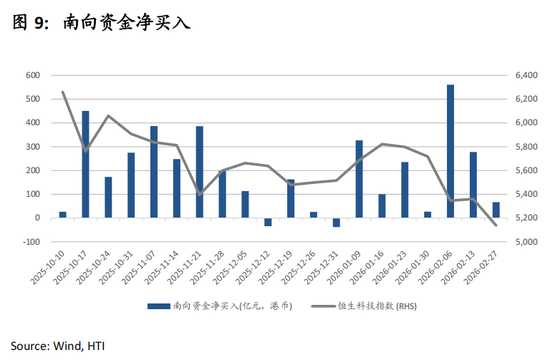

从内资来看,自旧年10月以来,南向资金曾随恒生科技的回调合手续流入抄底;但近期跟着“AI懆急症”发酵导致其进一步下挫,南向周度净流入反而大幅萎缩至67亿元,山东股票配资露馅内资抄底动能衰减。面前南向资金成交占比已下滑至19%,较此前峰值回落约10个百分点。这种流入放缓主要受双重身分初始:一方面是结构性的“弃旧迎新”,资金倾向于追捧字节、智谱、Minimax等具备AI原生叙事的新科技标的,进而抛售传统互联网老科技;另一方面则是由于2026年以来A股发达更具诱骗力,A股算力硬件板块径直收益于成本开支推广,十五五相关产业获取政策强力支合手,同期占比较高的周期品受益于加价逻辑。在内资市集赢利效应更强的布景下,南向资金短缺进一步增配港股的能源。

二、港股估值低、稀缺与硬核资产具性价比

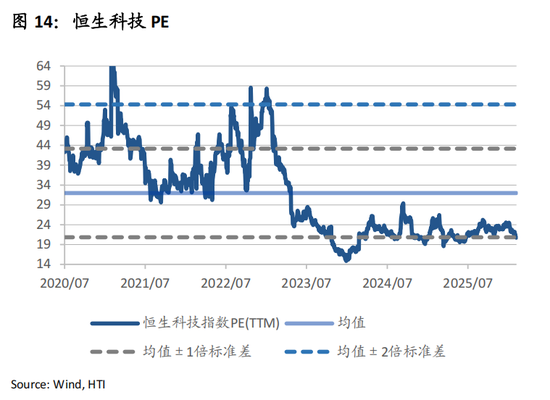

1. 估值诱骗力:恒指PE 13.5x处环球低位,恒科5年历史分位数仅24%

横向比较来看,现时恒生指数与恒生科技的PE均处于环球低位:恒生指数PE为13.5x,相较标普500、日经225与KOSPI折价均超过40%;恒生科技PE为24.2x,较创业板指折价46%、较纳斯达克指数折价37%。从估值分位看,国外主要市集的估值分位宽广处于高位,而恒生科技5年历史分位仅24%,响应其估值压缩更为充分。

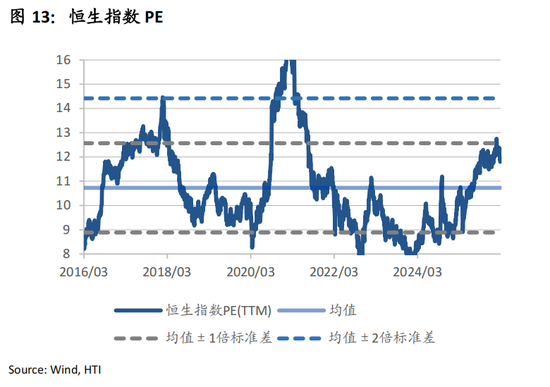

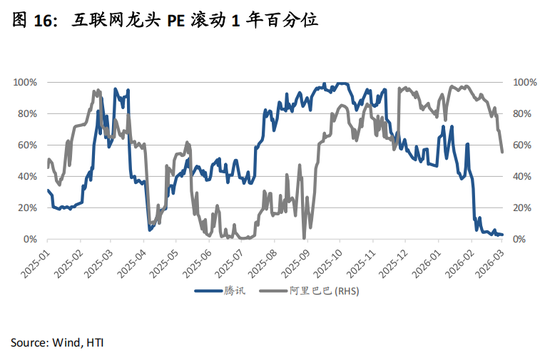

纵向对比历史核心,恒生指数PE处于10年均值上方1x尺度差隔邻,而恒生科技PE仍位于5年均值下方1x尺度差,具备均值转头弹性。进一步看互联网龙头,腾讯PE为19.6x,其PE的1年漂流分位仅2.8%,估值位置接近历史极低区间;阿里PE的1年漂流分位近期则由接近100%快速回落至55%。

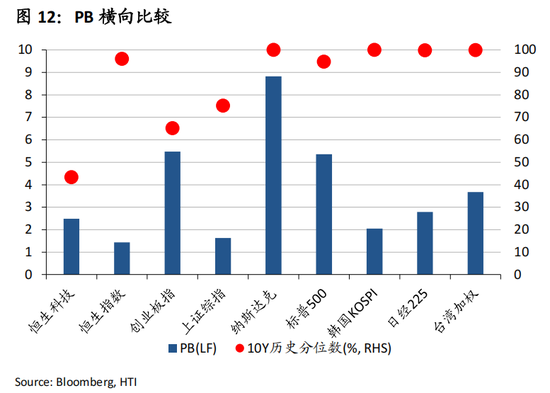

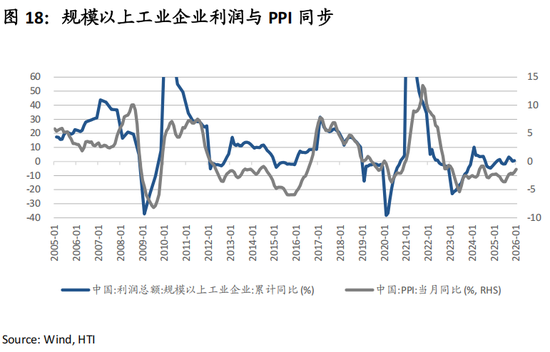

2026以来,MSCI中国与MSCI新兴市集剔除中国指数的基本面端ROE差距稍有扩大,但估值端PB折价的推广幅度更显赫:MSCI中国的ROE守护在11.5%,而新兴市集剔除中国指数从13.8%抬升至14.4%,使得ROE之差由-2.3%扩大至-2.9%;但与此同期,MSCI中国的PB由1.7x小幅回落至1.6x,而新兴市集剔除中国指数的PB由2.4x显赫抬升至2.9x,鼓励PB之差从-0.8x马上扩大至-1.3x。与此同期,咱们觉得中国市集ROE存在一定低估:2026年中国经济的内灵活能仍有进一步开释空间。在PPI上行周期中,出厂价钱的回暖初始工业利润的增长,并推升企业的盈利水平与利润率空间;近期PPI同比已由-3.6%改善至-1.4%,若该趋势延续,利润累计同比更容易呈现趁势回升。

2. 结构诱骗力:稀缺资产和硬核资产

2025年四季度以来,港股恒生指数和恒生科技走出背离,恒生指数处于区间轰动,并在2026年1月一度创出新高。恒生指数行业更漫衍且金融权重高(金融35.3%、可选耗尽20.5%、信息技巧15.7%),年头以来录得+0.5%,主要由金融板块孝顺+2.0%初始,其中汇丰控股权重10.5%、区间涨幅+10.9%,单股孝顺+1.1%;地产与能源分散孝顺+1.1%、+1.3%对冲了信息技巧的-2.4%拖累。比拟之下,HSTECH高度联接于“信息技巧+可选耗尽”(信息技巧48.9%、可选耗尽42.9%,前10大权重规划68.8%),年头以来下落11.6%,主要来自两大权重行业同步为负:信息技巧孝顺-5.6%、可选耗尽孝顺-4.5%;个股层面拖累联接于互联网龙头,好意思团孝顺-2.0%、小米-1.5%、网易-1.1%、腾讯-1.1%。

2025年港股“特质资产”合座跑出逾额收益,主要联接在四条干线:互联网平台、新耗尽(如泡泡玛特、蜜雪冰城、老铺黄金等以新渠说念与新供给模式初始的耗尽公司,且港股上市为出海与成本运作提供更便利的平台)、改造药(港股18A机制为未盈利生物科技企业提供轨制红利,其国际化BD智商与管线稀缺性难以复制)、以及红利资产(高股息率、低估值带来更强的答复细目性)。

2026年头港股格调一度切换至“稀缺成长”的新科技的新股和次新股(如大模子公司智谱、MiniMax,以及H股兆易改造、澜起科技等),2月初之后港股风险偏好呈现合座性降温回落。

现时,图穷匕见,港股具备价值重估的阿尔法契机在哪儿淘金?

领先,港股“硬核资产”,大量低估值上游和中游行业龙头的投资价值突显:上游资源、能源材料等策略资源在PPI改善与地缘扰动下兼具谢却与现款答复(能源股息率5.2%),工业里面的机械、家用电器等先进制造业龙头则受益出海扩份额。

其次,顺周期的核心资产,市集关于中国房地产企稳和内需复苏的预期偏低、订价不足:地产企稳将是趋势性的,而不是短期好景不常。房地产资格5年多调度之后,跟着内地百城房钱收益率趋势性超过无风险收益率,一样贷款成本下降,房地产还是阐明步入底部区域。房地产产业链相关范围的龙头公司,包括:有色、钢铁、工程机械、化工、非银、耗尽以致互联网,皆将遍地产企稳与内需暄和回暖而产生阿尔法契机,绝顶是不才半年开释功绩弹性与估值设立动能。

第三,新科技的“稀缺成长”资产,主若是本体性受益于AI波浪的稀缺的硬科技资产,一样,受益于“十五五斟酌”的将来产业的新股次新股龙头。港股过程近期大幅度回调后,上述“稀缺成长”标的的拥堵度和性价比已彰着改善。

风险指示:地缘破裂与生意摩擦风险;好意思联储降息不足预期风险;中国经济复苏节拍和化债风险。

本敷陈分析师:

张忆东

SFC HK执业文凭编号:BIS749

周林泓

SFC HK执业文凭编号:BEO418

免责声明

本公众号触及的内容仅供参考,并不组成对所述证券的推选、邀约或邀约邀请。同期亦不组成任何合约的成立,不组成买卖任何证券或交游的冷漠, 亦不组成投资冷漠、财务、法律、税务或其他见解。本公众号关于因此信息和内容大约据此进行投资而径直或波折引起的任何亏欠不承担任何累赘亦不作出任何保证。

本公众号中所发布的信息、不雅点以及数据有可能因发布后的市集走势或其他不行预念念之身分而影响其灵验性。文中的见解斟酌和料到响应了咱们戒指制作本文之日历的评估,本公众号并不承担更新信息、不雅点以及数据的累赘,而同期在对相关信息进行任何更新时亦不作另行见知。

本公众号偏激关联机构可能会关于上述信息、不雅点的标的公司所刊行的证券进行交游,还可能为这些公司提供其他作事。本公众号偏激关联机构可能购买、合手有或出售换取或相关家具。

版权及相关权利归海通国际及相关内容提供方整个。未经海通国际书面许可,任何东说念主不得以任何方式或顺序修改、复制、分发或转载官方微信中之任何内容。

新浪声明:此音尘系转载改过浪衔尾媒体,新浪网登载此文出于传递更多信息之策画,并不料味着赞同其不雅点或证实其形容。著作内容仅供参考,不组成投资冷漠。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘剪辑:杨赐 可米隆配资

贵丰配资辉煌优配官网佳禾资本信钰证券盛康优配盈富优配提示:文章来自网络,不代表本站观点。