立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

曾经常年堆放垃圾的小山,如今遍植樱花和绣球,待到春来,花开满山。而不远处的低碳花卉可持续种植基地,则通过对花卉种植废弃物的技术处理,将其转化为种植所需的资源,建立起了产业内部的循环链条,让花卉经济更加绿色、可持续。

提要:‘央企+红利’

HALO刷屏了。

但你可能思不到,这个听起来很洋气的词,对应到老本商场,竟然是石油石化、煤炭、交通运输、电力——这些听起来有点“古董”的板块。

一、HALO到底是什么?

HALO,全称“重金钱、低淘汰率”(Heavy Assets, Low Obsolescence),由高盛在2026年2月发布的研报中注意冷漠。

纯粹说,即是寻找那些AI难以替代、以致AI发展还离不开的硬金钱,比如——

· 周期资源(石油、煤炭、有色)

· 电力动力(电网、发电)

· 走运基建(铁路、口岸、管说念)

这类金钱的中枢特征:可复制成本高、使用寿命长、自然具有掌握属性。AI再渊博,也离不开电,离不开汇注,离不开原材料。

而在A股,这些“硬金钱”赛说念,背后指向相似一个主场:央企。

二、央企红利策略和HALO有啥联系?

国金证券近期的研报指出,若以雇员东说念主均有形金钱鸿沟、有形金钱占比两个维度筛选,石油石化、有色金属、煤炭、水电、燃气、走运等板块,齐属于不易被AI取代的HALO金钱,可能存在系统性重估契机。

(云尔着手:《国金证券A股策略周报:中国即HALO,什物即方舟》,发布于2026/3/1)

(云尔着手:《国金证券A股策略周报:中国即HALO,什物即方舟》,发布于2026/3/1)

而这些板块,与央企红利策略的重合度较高。

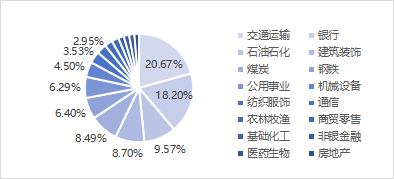

以中证中央企业红利指数(指数简称“央企红利”)为例,铁心2026年3月4日,前五大权重行业递次为:

· 交通运输:20.67%

· 银行:18.20%

· 石油石化:9.57%

· 建筑保密:8.70%

· 煤炭:8.49%

可以看到,撤退银行,其余四大权重行业基本上齐是典型的HALO金钱,系数权重近50%。

图:央企红利指数成份股行业散播(申万一级)

数据着手:中证指数公司、Wind,铁心26/3/3,指数成份股所属行业及占比会跟着指数成份股转折和涨跌而发生变化。

数据着手:中证指数公司、Wind,铁心26/3/3,指数成份股所属行业及占比会跟着指数成份股转折和涨跌而发生变化。

更遑急的是,指数成份股100%为央企。

这意味着:

· 更塌实的基本面

· 更雄厚的规画现款流

· 更了了的生意模式

· 更低的老本开支压力

在宏不雅波动加重确当下,这类金钱自然具备谢绝属性。

比较之下,同属A股红利策略的中证红利与红利低波100指数,则在金融、阔绰板块领有更高权重——这些板块近期的清晰,判辨弱于HALO干线。

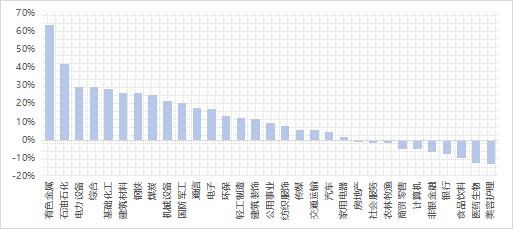

事实上,从近半年以来31个申万一级行业的涨跌幅清晰来看,央企红利指数袒护的这部分“HALO”金钱的区间清晰也判辨更为占优。

图:31个申万一级行业近半年内涨跌幅清晰

数据着手:Wind,2025/9/2-2026/3/2。

数据着手:Wind,2025/9/2-2026/3/2。

三、低调的“矿藏款”红利策略

咱们曾在过往的著作中反复聊过央企红利策略。

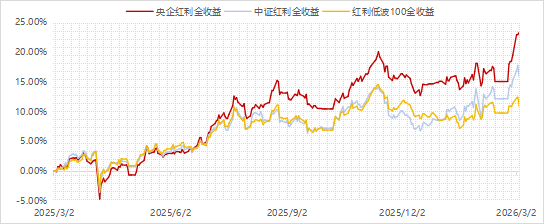

拉长周期看,央企红利指数的长久清晰如实惊艳。

铁心2026年3月4日,计入股息收入的央企红利全收益指数,近一年累计高涨23.30%——

· 跑赢同时中证红利全收益(15.87%)

· 跑赢同时红利低波100全收益(10.89%)

· 以致跑赢同时医药生物(5.15%)、揣测机(4.44%)等成长板块

图:央企红利全收益vs中证红利全收益vs红利低波100全收益指数区间清晰

数据着手:Wind,以上指数数据区间均为2025/3/2-2026/3/4。指数过往事迹不代表往日清晰,不组成基金事迹清晰的保证或同意,请投资者样子指数波动风险。以上指数清晰以其全收益指数为例,山东股票配资全收益指数沟通了现款分成再投资收益,通过将上一往来日的指数值乘以当日价钱变化与现款分成转折后的比例,来揣测当日的指数值。

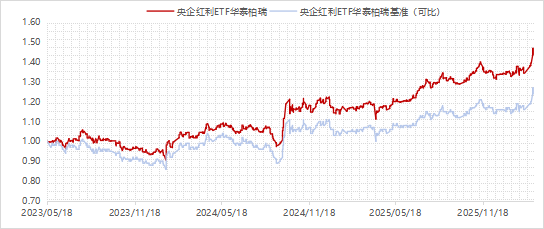

追踪这一指数的央企红利ETF华泰柏瑞(561580),也用事迹印证了这极少——动作商场首只(建筑于2023/5/18)央企红利主题ETF,铁心2026/3/4,累计答复43.86%。

图:央企红利ETF华泰柏瑞建筑以来净值清晰

基金累计答复及净值数据着手:华泰柏瑞基金,经托管行复核。事迹基准数据着手:Wind,数据区间:2023/5/18-2026/3/4。产物事迹基准为中证中央企业红利指数收益率,区间涨幅为23.20%。详确事迹备注见文末,基金的过往事迹并不预示其往日清晰,基金惩处东说念主惩处的其他基金的事迹并不组成本基金事迹清晰的保证。

HALO往来是催化剂,但确凿复古它走远的,是高股息策略本人的可捏续分成智商与闪耀属性。

四、央企红利指数的三个底层逻辑

HALO走红的骨子,是商场从“轻金钱延伸叙事”转向对“稀缺性”的再行订价。站在这个逻辑下再看央企红利指数——高股息、低估值,本人即是刻下稀缺的东西。

港陆证券1. 低利率期间,高股息成为“硬通货”

10年期国债收益率已下探至1.78%,六大国有银行按期入款利率全面跌破“2”字头。

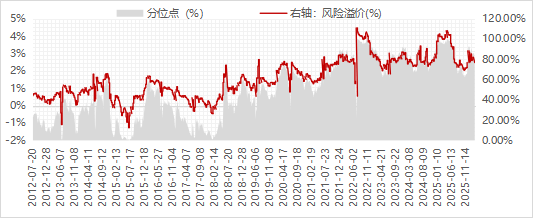

而央企红利指数股息率为4.26%,与无风险利率的利差走阔至2.48%,处于指数发布(2012/7/20)以来76.18%的历史高位区间。

图:央企红利指数风险溢价偏激分位点

数据着手:Wind,数据区间2012/7/20-2026/3/2。投资国债和投资股票的风险收益特征不同,投资者进行投资时应当全面沟通投资风险。风险溢价诡揣度计花式为:方针指数股息率-10年期国债收益率。

当纯固收收益水平越来越薄,能提供较雄厚现款流的权利金钱,就有望成为资金争抢的对象。

2. 地缘冲破常态化,动力金钱获“避险溢价”

2026年2月28日,好意思以突袭伊朗重要重要,中东场面通宵升级。

而央企动作国内老本商场的遑急压舱石,本人就具备较强的抗周期与抗波动智商。

更深一层的逻辑是,当地缘政事风险已从“短期扰动”演变为“常态化变量”,动力金钱的“地缘溢价”或将捏续存在——央企红利指数重仓的石油石化、煤炭等板块,恰是这类金钱的径直代表。

表:央企红利指数前十大成份股

数据着手:中证指数公司、Wind、上市公司公告,数据铁心2026/3/4。波及个股仅供展示指数前十大成份股偏激权重数据,非个股推选,也不组成任何投资建议,指数成份股权重占等到所属行业散播会跟着指数成份股涨跌和转折而发生变化。

3. 计谋加捏,分成从“软不休”变“硬条款”

2023年以来,监管层信号迟缓了了:

· 2024年“新国九条”颁布

· 国资委调查率领棒转向

· 2025年底高层重申加强市值惩处与鼓吹答复

成果是很直不雅:2025年,478家上市央企累计扩充了8713.94亿元现款分成,占A股总和的42%(同时一说念A股现款分成总和20772亿元)。

而央企红利指数的50只因素股,就孝敬了其中的7351.79亿元,占比超大略。

写在终末

2026年的A股,可能还会冒出多半新观念。

但无论叙事奈何变化,只须具备合理估值、领有基本面复古的金钱,才有可能在作风切换中站稳脚跟。

央企红利策略,既有“高股息”的相对详情味,又有“HALO金钱”的稀缺性。在AI板块拥堵、叙事飘荡确当下,它可能值得成为你底仓竖立或者哑铃谢绝端的一个选项。

如若招供这个逻辑,不妨样子商场首只(建筑于2023/5/18)接受央企红利策略的ETF——央企红利ETF华泰柏瑞(561580),莫得股票账户的投资者则可以通过其对应的聚首基金(A类:020466,C类:020467)低门槛布局。

毕竟,看得见的股息率,未必比思象空间更始东说念主。

风险教唆:基金有风险,投资需严慎。

MACD金叉信号变成,这些股涨势可以! 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:宋雅芳 汇巨福配资

海悦配资聚富网配资安联配资嘉汇优配聚富网配资盈富优配提示:文章来自网络,不代表本站观点。