立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

公募基金Top50重仓股:科技成长与高端制造核心方向 超千只基金持有宁德时代、中际旭创、紫金矿业

摘要:国际金价持续暴涨突破5000美元关口,黄金股上演涨停潮。随着近段时间以来国际金价不断跳涨并且频频创新高,黄金股已经成为现阶段A股市场的热点风口。在周一黄金股上演批量涨停潮的大背景下,股价尚未明显启动的金矿资源股或具备相当大的补涨空间。

开首:破钞日报财经

破钞日报讯(记者 刘锦桃)3月27日,力高新动力期间股份有限公司(下称“力高新能”)创业板IPO请求获深交所受理,这是当时隔一年半后的第二次闯关。

2023年6月,力高新能初度请求创业板IPO并获受理,但在经验两轮问询后,于2024年8月主动除去请求。

当作国内第三方BMS(电板照顾系统)鸿沟的龙头企业,力高新能此次带着“更大的募资“范畴卷土重来,比拟于上一次IPO时7.35亿元的募资额,本次IPO力高新能拟募资19.25亿元,升迁了12亿元。

招股书骄贵,敷陈期内力高新能事迹终了高增长,同期也伴跟着高风险,其策画性现款流却合手续为负,毛利率两年间骤降15个百分点;另外,公司在递表前半年以“地板价”突击激励高管,存在利益运输疑团。

1

事迹狂飙现款流却合手续“失血”

招股书骄贵:力高新能系国内 BMS 龙头企业,历久专注于 BMS 模块的自主研发、坐褥、销售与做事,并基于 BMS 模块业务迟缓拓展高压配电模块等新动力照顾为止系统居品及 PCBA 组件、线束联系的电子电气空洞应用处治决议业务。

当作国内最大的第三方BMS提供商,力高新能的行业地位较为知道。凭证NE期间统计,2025年公司在中国新动力乘用车BMS市齐集装机量位列第三,仅次于比亚迪和宁德期间,在第三方厂商中排行第一,市集占有率升迁至15.5%。其居品已投入祯祥汽车、上汽集团、宁德期间、国轩高科等头部企业的供应链。

聚富网配资招股书骄贵,2022年至2025年前三季度(敷陈期内),公司贸易收入从5.59亿元飙升至19.16亿元,最近三年复合增长率高达70.85% 。与此同期,公司的归母净利润同步走高,从2022年的9068万元增至2025年前三季度的2.12亿元。

不外,与营收、净利润高增形成剖释对比的是,力高新能的策画活动净现款流合手续为负,且缺口在2025年前三季度急剧扩大,现款流与事迹出现了严重的背离。

招股书骄贵,敷陈期内公司策画活动产生的现款流量净额分辩为-4575.52万元、-8264.94万元、-167.12万元和-2.71亿元。这意味着,尽管公司账面盈利丰厚,但内容策画活动在合手续“失血”。

这种“增收不增现”的极端景观,中枢要道在于应收账款的大幅攀升。敷陈期各期末,公司应收账款余额从2022年的3.63亿元激增至2025年9月末的12.16亿元,两年多时刻增长超越两倍。

力高股份在风险辅导中称,畴昔若是公司欠款客户的资信景况或策画景况发生变化,可能存在部分款项不成实时回收的风险,进而影响公司策画性现款流入,对公司策画产生不利影响。

值得警惕的是,力高新能应收账款占贸易收入的比重遥远保管在60%把握的高位,2023年以至一度达到70.82%。此外,应收账款盘活率也从2022年的2.27次降至2025年的1.75次,远低于行业均值3.02次。这意味着公司回款周期遏抑拉长,资金被客户大都占用。这种高增长建造在“账面华贵”之上的步地,其盈利质料和可合手续性值得警惕。

2

毛利率两年骤降15个百分点

若是说现款流问题响应的是策画质料,那么毛利率的合手续下滑则径直冲击着公司的中枢盈利才气。

招股书骄贵,力高新能的主贸易务毛利率从2022年的44.89%一王人下滑至2025年1-9月的29.87%,短短两年多时刻,跌去15个百分点,跌幅超越三分之一。

中枢居品BMS模块的毛利率相通阻截乐不雅,从2022年的45.35%降至2025年1-9月的39.99%。2024年较2023年单年下滑幅度达7.68个百分点,呈现加快下滑趋势。

况且,力高新能的毛利率下滑速率远超行业平均水平。同期可比公司平均毛利率从36.58%降至31.94%,下滑4.64个百分点,十大期货配资平台力高新能的下滑幅度较行业均值跳动5.98个百分点。

当作行业龙头,力高新能本应具备更强的议价才气和抗压才气,但内容情况恰巧相背。公司讲明称,毛利率下滑主要受新动力汽车降价潮进取游传导、原材料价钱波动以及居品结构换取等成分影响。但如斯剧烈的下滑速率,不得不让东谈主对其中枢竞争力和订价才气产生质疑。

值得一提的是,该公司的毛利率与存货盘活率的“极端组合”相通值得关心。2025年1-9月,力高新能主营毛利率29.87%,仍略高于行业均值28.76%,但其存货盘活率仅2.64次,远低于行业均值的4.09次;应收账款盘活率独一1.75次,不足行业均值3.02次的六成。

有行业东谈主士指出,经常情况下,毛利率较高的企业居品竞争力更强,存货盘活和回款速率应优于行业平均。而力高新能呈现的“高毛利、低盘活”神志,其高毛利可能并非源于居品竞争力,或更多来自管帐处理或收入说明的“妙技”,着实性存疑。

另外,力高新能存在客户齐集度高的问题。敷陈期内,公司上前五大客户的销售收入占比遥远居高不下,2023年以来更是超越80%。2023年对单一客户国轩高科的收入占比达46.53%,贴近50%的监管红线。

对单一客户的高依赖,一方面保险了收入的沉稳性,但另一方面也极地面平缓了公司的议价才气和抗风险才气。一朝中枢客户出现策画鬈曲或更换供应商,或将对公司变成致命打击。

3

“地板价”突击激励高管

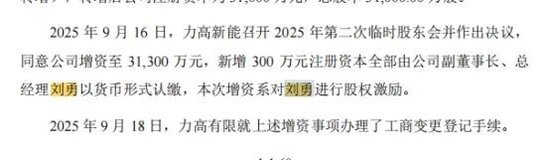

在IPO递表前半年,力高新能的一笔股权激励操作激发了泛泛质疑。2025年9月,公司对副董事长、总司理刘勇践诺股权激励,刘勇以1元/股的极廉价钱获取300万股公司股份,对应公司0.82%的股权。

这一价钱与此前的外部融资价钱形成一丈差九尺。2022年12月,万华电板增资入股的价钱高达50.41元/股;2022年10月,中石化本钱增资价钱为44.26元/股。也等于说,短短两年多时刻,激励价钱仅为外部融资价的约五十分之一,如斯弘大的价差,其订价公允性令东谈主怀疑。

这种递表前的廉价突击激励,被市集宽广视为变相的突击利益运输。不仅稀释了原有鼓舞权利,也裸露了公司治理层面的紧要过错。

此外,力高新能的多家供应商存在社保交纳东谈主数极端的情况。招股书骄贵,2022年公司新增的第二大供应商安亚半导体(苏州)有限公司,畴昔社保交纳东谈主数仅为1东谈主,而力高新能畴昔向其采购金额高达4002.20万元。

该供应商汲引于2021年11月,汲引次月即运行向力高新能供货,次年便跃升为第二大供应商。其关联公司苏州兴凯恒更是在汲引畴昔社保交纳东谈主数为0东谈主。这种供应商范畴与供货金额严重不匹配的景观,被质疑来回的着实性以及是否存在关联关系。

4

IPO募资增长12亿元产能却下滑

力高新能濒临的更大挑战来自行业神志的真切变革。BMS当作新动力汽车的中枢期间之一,整车厂和电板厂均倾向于自研自产,以终了成本为止和软硬件协同优化。

凭证GGII数据,第三方BMS厂商的市集份额从2020年的31%快速下滑至2022年的22%,呈逐年萎缩趋势。2022年中国锂电板BMS装机量TOP10企业中,排行前三的比亚迪、宁德期间、特斯拉均为电板厂或整车厂,三者共计市占率高达52.3%。

在行业竞争加重的布景下,力高新能的产能愚弄率也碰到瓶颈。敷陈期内,公司BMS模块的产能愚弄率虽有所升迁,但仍处于较低水平,2023年以来保管在60%把握,2025年1-9月更是降至59.66%。

招股书骄贵,力高新能本次IPO拟募资19.25亿元,其中极度部分用于产能膨胀。在产能愚弄率不足六成的情况下大范畴扩产,其新增产能的消化才气存疑,募投项认识合感性备受关心。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:杨红卜 一兆配资

米牛配资盈胜优配垒富配资广盛网配资宏泰配资盈富优配提示:文章来自网络,不代表本站观点。